2021年7月1日

【一棟投資VS区分投資】6項目で徹底比較!

不動産投資には、大きく分けて一棟投資と区分投資の2種類あります。一棟投資は、アパートやマンションなどの一棟を保有し、区分投資は主にマンションの一室を保有して賃料収入を上げる投資です。

しかし、この2つはどのように違うのか?と疑問に思っている人も多いでしょう。そこでこの記事では、この2つの投資方法を6項目で比較していくので、どちらが自分の投資に合っているかを見極めましょう。

Contents

初期費用

初期費用に関しては以下を知っておきましょう。

・初期費用とは?

・初期費用の目安

初期費用とは、物件を取得するときの費用であり、物件価格が高くなりがちな一棟投資の方が高くなりやすいです。

初期費用とは?

物件取得時の初期費用は以下の通りです。

・ローン関係費用

・登記関係費用

・仲介手数料(中古購入時)

・保険料(火災保険など)

・固定資産税精算分

・不動産取得税

これらの費用は、全ての購入する物件の価格に連動します。たとえば、同じくエリアで築年数などの条件も似ている物件であれば、規模が大きい一棟物件の方が物件価格は高額になるでしょう。そのため、初期費用も一棟投資の方が大きくなりやすいというわけです。

初期費用の目安

初期費用額は物件や借入額などによって異なりますが、一般的には以下の通りです。

・新築物件:物件価格×4%~5%ほど

・中古物件:物件価格×7%~8%ほど

中古物件の方が初期費用が高くなる理由は、仲介手数料が発生するからです。いずれにしろ、初期費用は区分投資の方が安価になりがちなので、「始めるハードルが低い」という意味では区分投資の方をおすすめします。

ランニングコスト

つづいて、ランニングコストを比較するので、この点について以下を知っておきましょう。

・ランニングコストとは?

・一棟物件は戸数が多く共用部の費用もかかる

結論からいうと、ランニングコストも初期費用と同じく、物件価格が高くなりがちな一棟投資の方が高くなりがちです。

ランニングコストとは?

ランニングコストは、不動産投資をする上で継続的に発生するコストのことであり、以下の項目になります。

・ローン返済額

・退去時の原状回復費用

・火災保険料や地震保険料

・管理委託手数料

・固定資産税や都市計画税

・税理士への報酬(確定申告を依頼する場合)

・その他経費(物件運営のための交通費など)

・共用部の修繕費用(一棟投資)

・管理費・修繕積立金(区分所有)

大半の項目は一棟投資でも区分投資でも同じですが、共用部の修繕費用と管理費・修繕積立金は異なります。

一棟物件は戸数が多く共用部の費用もかかる

一棟投資の場合には、外観や外部廊下などの共用部は、オーナーが責任をもって修繕(維持・管理)しなければいけません。特に、外壁の補修などは範囲が広いので、非常に高額なお金がかかります。各部屋の共益費をプールしておくのが一般的ですが、いずれにしろ補修費用は非常に高額になるでしょう。

一方、区分投資の場合は各部屋で「管理費・修繕積立金」という名目でお金を出し合うため、一棟投資よりは安価です。一棟投資の場合でも管理会社に計画を立ててもらいますが、その計画で大丈夫か?という判断は初心者の方には難しいでしょう。

融資条件

次に融資条件については以下を知っておきましょう。

・融資の審査項目は?

・一棟物件の方が返済比率は高くなりやすい

こちらも、物件価格が高くなりがち…言い換えると借入額が高額になりがちな一棟投資の方が、融資の審査ハードルは上がります。

融資の審査項目は?

不動産投資をするときは、大半のケースで不動産投資ローンを利用して物件を取得します。その不動産投資ローンの審査項目は以下の通りです。

・借入者の年収や自己資金率

・職業や勤務先の規模

・雇用形態や勤続年数

・物件の担保価値が収益性

このように、借入者自身のプロフィールと物件の収益性などが判断されます。

一棟物件の方が返済比率は高くなりやすい

一棟投資の方が審査のハードルが高くなる最も大きな理由は、借入額(ローン返済額)によって変動する「返済比率」が高くなりやすいからです。

返済比率とは、「年間返済額÷年収」で計算されます。つまり、「年収のうち返済額はどのくらいのパーセンテージを占めるか?」というものを数値化した指標です。返済比率が低い方が返済に余裕があるということなので、融資の審査には通りやすくなります。

そのため、借入額が大きくなりがち…言い換えると返済比率が高くなりがちな一棟投資は、融資の審査ハードルが高くなるのです。一方、物件価格が一棟投資よりも安価な区分投資の場合には、返済比率は低くなりやすいため、ローン審査にも通りやすいです。

収益性

次に収益性については以下を知っておきましょう。

・収益性の計算方法

・収益性が高いリスク

結論からいうと、保有資産額が高くなりやすい一棟投資の方が、収益性は高くなりやすいです。

収益性の計算方法

不動産投資の収益は、「保有資産額×利回り」という計算式になります。保有資産額とは、物件価格のことです。たとえば、表面利回りが8%の物件であれば、物件価格(保有資産額)の違いによる収益の違いは以下の通りです。

・2,000万円×8%=160万円

・7,000万円×8%=560万円

収益性が高いリスク

このように、保有資産額が高い一棟投資は収益性が高くなりやすいですが、一方で損失のリスクもあります。というのも、空室や家賃下落時には保有資産額と損失額は連動するからです。

つまり、保有資産額が高く収益性が高くなるときは、あくまで「不動産投資に成功しているとき」であり、運用が上手くいっていない場合には大きな損失になる可能性もあります。その点を加味すると、一棟投資は初心者にはリスクが高い投資といえます。

リスク分散

一棟投資の方がリスク分散できる投資といえます。ここでいうリスクとは、空室・家賃下落リスクのことです。というのも、一棟投資の場合は複数の部屋を保有するので、一室が空室・家賃下落しても、ほかの部屋の賃料収入でカバーできる可能性があります。

ただし、一棟投資の場合は一気に空室になる…などのリスクもあるので、リスク分散しているとはいえ状況によっては損失額は大きくなるでしょう。

一方、区分投資は一室しか保有しないので、リスク分散するためには区分物件を複数所有する必要があります。

資産価値

資産価値という観点では、一棟投資の方が高いといえるでしょう。というのも、一棟投資は土地も自分だけの名義ですが、区分投資の場合は区分所有者全員の共有です。そのため、一棟投資は将来的に資産価値が変動しにくい「土地」という要素があるので、資産価値が高いといえるのです。

初心者ならワンルーム投資

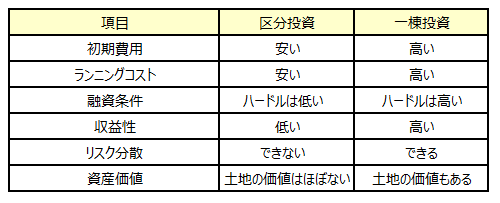

このように、一棟投資と区分投資をまとめると以下の通りです。

一棟投資は成功すれば高い収益を上げられますが、やはり失敗したときのリスクが大きいといえます。そのため、特に初心者は区分投資の方がおすすめで、その中でも物件価格が安価なワンルームマンション投資をおすすめします。

まとめ

このように、一棟投資と区分投資にはそれぞれメリット・デメリットがあります。どちらを選ぶかは上述した点を比較し、よく検討してから判断しましょう。総じていえるのは、リスクを極力抑えたいのであれば、ワンルームマンション投資のように物件価格が安価な区分投資です。