2021年7月1日

【一挙大公開!】不動産投資が節税に良い理由!

「不動産投資は節税効果が高い」という言葉を聞いたことがある人もいるでしょう。しかし、具体的にどの税金の節税効果が高いのか?を知っている人は少ないと思います。

そこでこの記事では、不動産投資が節税に良いと言われている理由を2点解説するので、不動産投資を検討している方は参考にしてください。

Contents

所得税:減価償却費が高額だから

まずは、所得税の節税について以下を知っておきましょう。

・不動産所得とは?

・不動産所得は総合課税

・減価償却費用とは?

・減価償却費用を加味した所得税の実例

不動産所得とは?

不動産投資によって発生する所得は「不動産所得」となり、「年間家賃収入-年間経費」で計算されます。年間経費とは、物件運営に関する以下の費用のことです。

・ローン返済の金利部分

・減価償却費用

・固定資産税や都市計画税

・退去時の原状回復費用

・管理委託手数料(管理会社へ委託している手数料)

・火災保険料や地震保険料

・管理費・修繕積立金(区分所有)

・共用部の修繕費用(一棟投資)

・税理士への報酬(確定申告を依頼する場合)

・その他経費(物件運営のための交通費など)

要は、不動産投資をする上で発生した費用は経費となり、家賃収入から差し引くことができます。また、上記の「減価償却費用」の詳細は後述します。

不動産所得は総合課税

前項で計算した不動産所得がプラスになれば、その所得に対して税金が発生します。次に、不動産所得と仕組みである以下について知っておきましょう。

・総合課税とは?

・所得税の仕組み

総合課税とは?

不動産所得とは総合課税という仕組みであり、総合課税とはほかの所得と合算するという意味です。たとえば、会社員であれば給与所得と合算し、個人事業主であれば事業所得と合算します。

一方、株式投資などは「分離課税」といわれている仕組みなので、ほかの所得と合算せずに、その投資で得た利益に対してのみ税金がかかります。

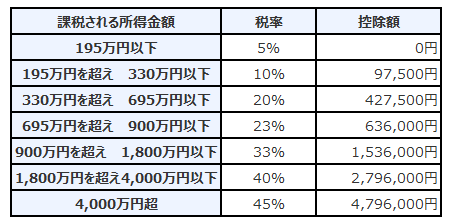

所得税の仕組み

所得税は「総合課税」といって、以下のように所得額が増えるほど税率も上がるという仕組みです。

たとえば、所得が650万円の場合には「650万円×20%-42.75万円=87.25万円」が所得税となります。

減価償却費用とは?

前項までで、不動産所得の計算方法や、税金を算出する方法が分かったと思います。不動産投資が所得税の節税になる最も大きな理由は、減価償却費用が高額になるからです。それによって、「実際のキャッシュフローは黒字だけど、会計上は赤字」という状態になりやすいのです。

減価償却費用の計算方法

減価償却費用は、「建物購入代金×償却率」という計算式になり、償却率は以下の通りです。

・RC(鉄筋コンクリート造):償却率0.022(耐用年数47年)

・重量鉄骨:償却率0.030(耐用年数34年)

・木造:償却率0.046(耐用年数22年)

たとえば、鉄筋コンクリート造のマンションを3,000万円で購入し、そのうちの2,200万円が建物価格だったとします。その場合、「2,200万円×0.022=48.4万円」もの費用を経費として計上できるのです。

減価償却費用の計上期間

ただし、減価償却費は計上期間が決まっており、それは以下のように耐用年数と築年数によって計算式が異なります。

・築年数が耐用年数を経過している

→計上期間=法定耐用年数×0.2(端数切り捨て)

・築年数が耐用年数を経過していない

→計上期間=(法定耐用年数-築年数)+築年数×0.2(端数切り捨て)

たとえば、築10年の鉄筋コンクリート造のマンションを取得した場合は、「(耐用年数47年-築10年)+築10年×0.2=39年」が計上できる期間です。

減価償却費用を加味した所得税の実例

上述したように、給与所得が650万円の人の所得税は87.25万円だとします。この方が不動産投資をして、減価償却費を加味しない不動産所得が20万円あったとします。つまり、不動産投資によって年間20万円の利益が出たということです。

そして、減価償却費用を前項の例のように48.4万円計上できれば、会計上の不動産所得はマイナス28.4万円です。そして、不動産所得は総合課税なので、この方の給与所得は621.6万円まで下がります。

621.6万円の所得にかかる所得税は81.57万円なので、5.68万円節税できています。つまり、不動産所得によって20万円の利益が出ている上に、5.68万円も節税につながるというわけです。

相続税:評価額が下がるから

次に、相続税の節税について以下を知っておきましょう。

・相続税を算出する仕組み

・不動産は評価額が下がる

・投資用物件だと更にお得

相続税を算出する仕組み

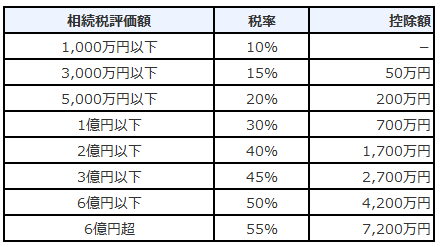

相続税は「(相続税評価額-基礎控除)×税率-控除額」で計算されます。基礎控除は「3,000万円+法定相続人×600万円」なので、法定相続人が2人の場合は4,200万円が基礎控除額です。

また、税率と控除額は以下の通り、相続税評価額によって変わります。

たとえば、6,000万円の現金の相続税評価額はそのまま6,000万円なので、法定相続人が2人の場合は「(6,000万円-4,200万円)×15%-50万円=220万円」が相続税です。

不動産は評価額が下がる

相続税の計算方法は前項の通りなので、相続税を節税するためには相続税評価額を下げるしかありません。現金の場合は額面通りの金額が相続税評価額になりますが、不動産の場合は以下のように相続税評価額は下がります。

・土地:実勢価格の8割ほど

・建物:実勢価格の5~7割ほど

上記のように、不動産は実勢価格(売買する価格)よりも相続税評価額が下がるので、現金で持っているよりも節税効果が高いのです。

投資用物件だと更にお得

投資用の場合には以下の計算式が適用になるので、さらに相続税評価額は下がります。

・貸家(建物)=建物の固定資産税評価額×(1-借家権割合(通常30 %)×賃貸割合(稼働率))

・貸家が建てられている土地の評価額=更地の評価額×(1-借地権割合(土地による)×借家権割合(通常30%)×賃貸割合(稼働率))

相続税の比較

たとえば、現金6,000万円(建物価格4,000万円、土地価格2,000万円)で投資用マンションを購入したとします。そのときの相続税は以下のような順番で計算されます。

建物の相続税評価額

・建物の相続税評価額(=固定資産税評価額):4,000万円×7割=2,800万円

・貸家の場合:固定資産税評価額2,800万円×(1-30%×100%(満室稼働))=840万円

土地の相続税評価額

・土地の相続税評価額:2,000万円×8割=1,600万円

・貸家の土地:1,600万円×(1-借地権割合80%×30%×100%)=960万円

不動産の相続税

つまり、この不動産の相続税評価額は1,800万円(840万円+960万円)となり、基礎控除の4,200万円で全額控除されるので、相続税はゼロ円になるということです。このように、不動産を購入することで相続税の節税効果があります。

ワンルームマンション投資は節税効果が高い

このように、不動産投資は所得税と相続税の節税効果が高いですが、不動産投資の中でも以下の理由でワンルームマンション投資は節税効果が高いです。

・鉄筋コンクリート造だから減価償却費用の計上期間が長い

・物件価格が安価なので相続税評価額時代が安い

そもそも物件価格も安価なのでハードルが低い投資の上に、節税効果が高いというメリットもあります。

まとめ

投資の中で、不動産投資ほど節税効果の高い投資はないでしょう。また、ワンルームマンション投資は構造や価格的に節税効果がさらに高くなりやすいので、節税効果を高めたい方にはおすすめの投資方法になります。